Guys, nak beli rumah bukan sesuatu yang mudah. Kita nak kena kumpul duit booking, down payment, legal Fees, valuation fees , stamp duty ….haishhh macam2 nak kena bayar atau pun masukkan dlm pinjaman kan….

Penat lelah g kerja setiap bulan gaji masuk macam lalu je kat akaun bank tuhhh …. bayaran wajib yg besar off course rumah ngan kereta kan !

Bab rumah nihh ada SENTIMENTAL VALUE nya tersendiri…. cer bayangkan penat lelah bayar rumah finally rumah kena lelong ! ! Kenapa kena LELONG ? ? Cer pikir …

.

.

Punca lelongan adalah asbab tak dapat nak bayar lebih drp 3 bulan … dpt reminder letter drp bank pastu kena lelong …. haishhh xdpt nak bayang jika situasi ni berlaku… KERETA kena TARIK okeh lagi, kalau RUMAH kena LELONG cer pikir ! ! Huhu x moh bayang kan … kalau ngeri ngan cerita nihh mohlah teruskan membaca ….

.

.

4 KEADAAN risiko yg perlu di fikirkan dan di rancang sebelum ianya berlaku :-

1- Ketika masih SIHAT tetapi di berhentikan kerja atau perniagaan merudum dan tak boleh membayar bayaran installment rumah.

2- Ketika berlaku KEMATIAN jgn sampai pewaris tak boleh sambung bayar asbab pinjaman hartanah takde PERLINDUNGAN.

3- Ketika berlaku KECACATAN jgn sampai tak mampu nak bayar bayaran bulanan dan hartanah kena LELONG.

4- Ketika berlaku SAKIT KRITIKAL jgn sampai tak mampu nak bayar bayaran bulanan dan hartanah kena LELONG.

.

.

Haaaaa…. 9 CHECLIST nihh wajib korank jawab yerrr ….

1- Berapakah nilai wang simpanan kecemasan. jika ada RM24K, kalau installment rumah korank RM2,000 hanya boleh bertahan bayar utk 12bulan belum masuk lagi kos kelangsungan hidup yg lain…. haaa kereta kena tarik lerr jawabnya…jd korank kena kira komitmen bulan Vs dgn wang simpanan kecemasan boleh bertahan berapa lama supaya tak di lelong.

2- Sales & Purchase Agreement nama siapa ?

Letter Of Offer nama siapa ?

Bab nihh selalu ramai x perasan…ada yg beli hartanah suami isteri atas nama bersama tetapi pinjaman hanya atas nama suami….

3- Berapa tahun TEMPOH pinjaman ?

Bab nihh pun ramai tak alert….kalau MJ tanya mesti failed nak jawab..kalau jawab pun ayat nya begini “ ermmmm rasa2 macam 30 ..” haishhh

4- Adalah pinjaman mempunyai perlindungan TAKAFUL / INSURAN ?

Ramai yg tak paham dan tak tahu sehingga apabila berlaku risiko tiada perlindungan utk pinjaman dan bayaran bulanan perlu diteruskan . Sedar apabila sudah berlaku…

5- Berapa tempoh perlindungan pinjaman ?

MJ banyak jumpa Pinjaman 30 tahun tetapi perlindungan hanya 5- 15 tahun…Bahaya weeii cer bayang kan risiko berlaku pada tahun ke 7 jika tempoh perlindungan hanya 5tahun.

6- Apakah jenis perlindungan pinjaman korank ? MRTT ke ? MLTT ke ?

Mortgage Reducing Term Takaful ( MRTT )

Mortgage Level Term Takaful ( MLTT )

7- Adakah korank tahu ke MRTT Cover apa ? MLTT cover apa ? ? banyak perbezaan antara kedua2 perlindungan hartanah ini…ramai yg confius dan perlindungan tak lengkap sehingga kena lelong.

8- Perlindungan MRTT @ MLTT tu cover siapa ? ? suami @ isteri ? Abang @ adik ? mak @ anak ?

Banyak berlaku yg tak pernah tahu dan x check siapa hayat yg dilindungi utk memastikan rumah jd percuma jika berlaku risiko kematian.

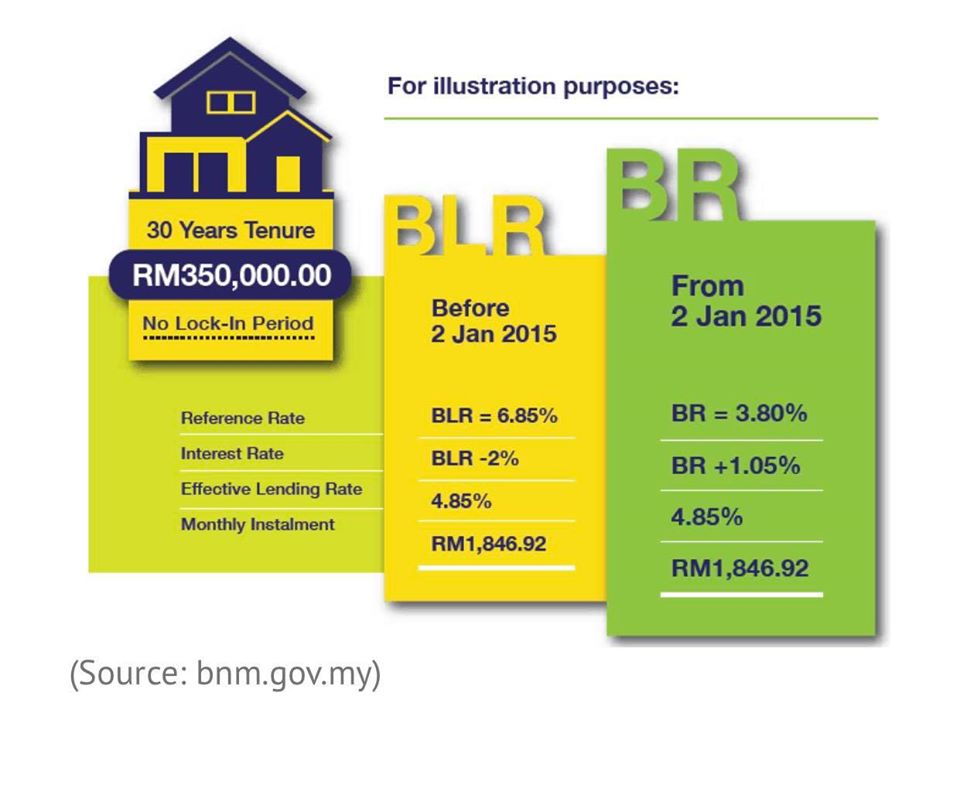

9- Berapakah nilai KADAR FAEDAH PINJAMAN anda ?

Siapa buat pinjaman pada tahun 2006 ke bawah kadar faedah teramatlah tinggi antara 7% – 9% ..phewww kesian la hai sesiapa yg masih membayar dan x pernah revise kadar faedah ..

Kadar faedah 2007-2015 , kadar faedah menurun antara 4.2% – 5%

Kadar faedah 2015 onwards , kadar faedah sama anggaran antara 4.2% – 5%

Soalan BONUS :-

Bagaimana anda ingin mengagihkan hartanah anda setelah kematian anda ? ?

.

Moh LIKE, TAG & SHARE checklist nihh pada kawan2 lain !

.

SUMBER ASAL : FB IEZA YUSOF