Apa benda MRTA/MRTT ni??

Jom kita refresh balik pasal tajuk ni!

✔ MRTA – Mortgage Reducing Term Assurance (Konvensional)

✔ MRTT – Mortgage Reducing Term Takaful (Islamik)

MRTA/MRTT kebiasaannya boleh capitalised dalam pinjaman/pembiayaan yang korang apply tu.

Bank boleh provide up to 10% daripada harga belian rumah (PP) untuk MRTA/MRTT.

★ 1. Fungsi MRTA/MRTT

• Melindungi peminjam sekiranya berlaku kematian atau kecacatan kekal.

• Menyelesaikan pinjaman/pembiayaan mengikut coverage yang telah diambil.

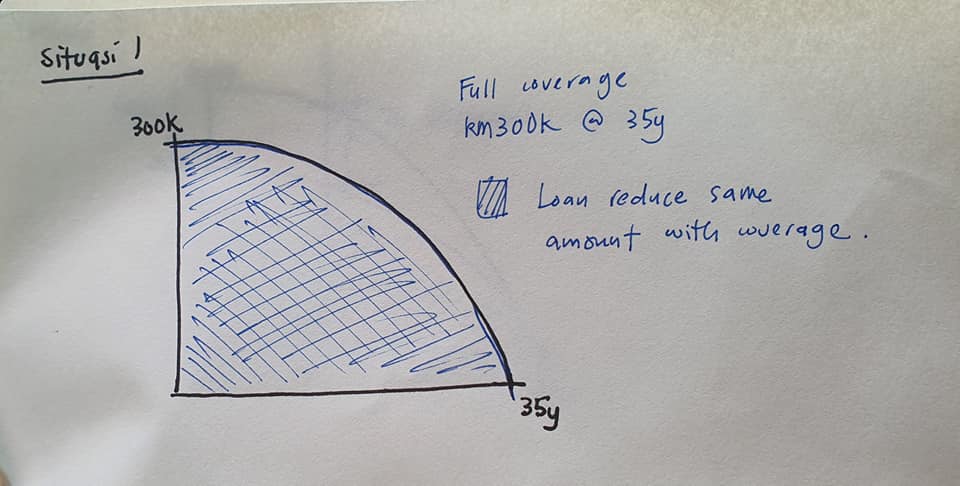

→ Situasi 1.

Loan/Financing amount = RM300,000

Tenure = 35 tahun.

MRTA/MRTT = Full coverage RM300,000 & full tenure 35 tahun.

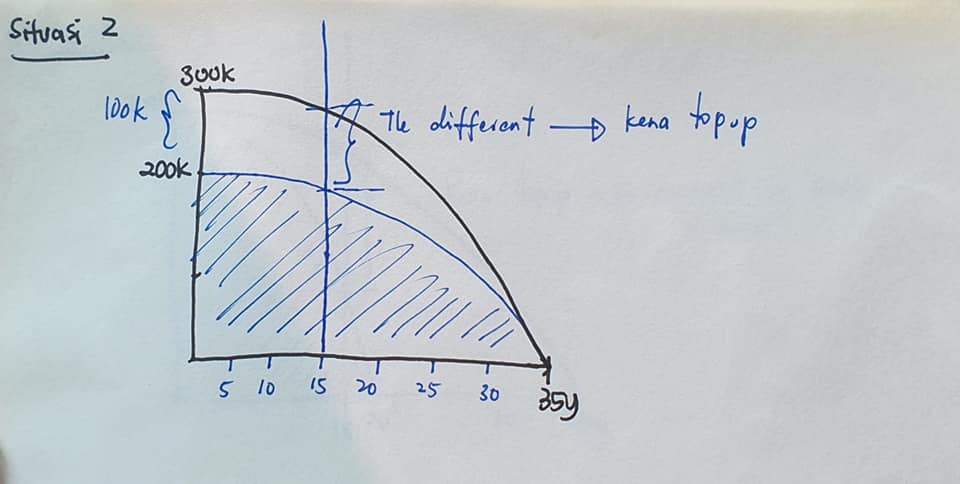

→ Situasi 2.

Loan/Financing amount = RM300,000

Tenure = 35 tahun.

MRTA/MRTT = Coverage RM200,000 & full tenure 35 tahun.

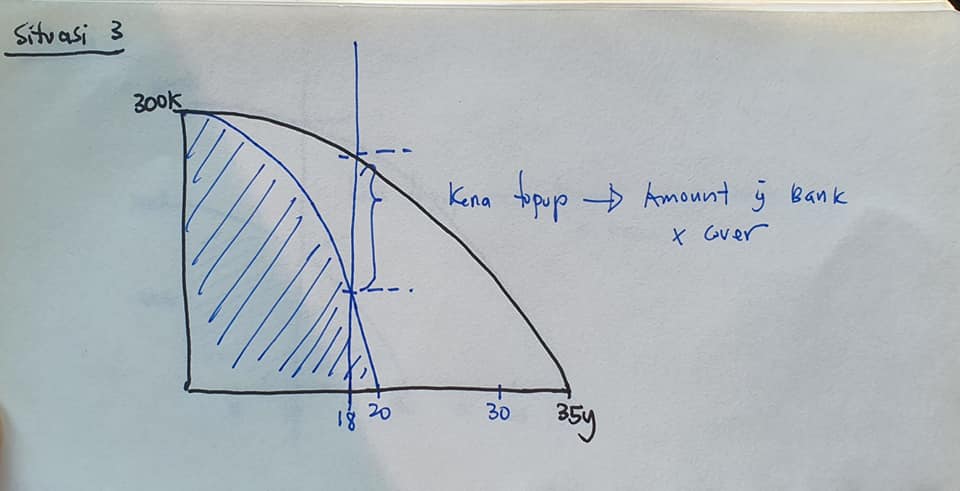

→ Situasi 3.

Loan/Financing amount = RM300,000

Tenure = 35 tahun.

MRTA/MRTT = Full coverage RM300,000 & tenure 20 tahun.

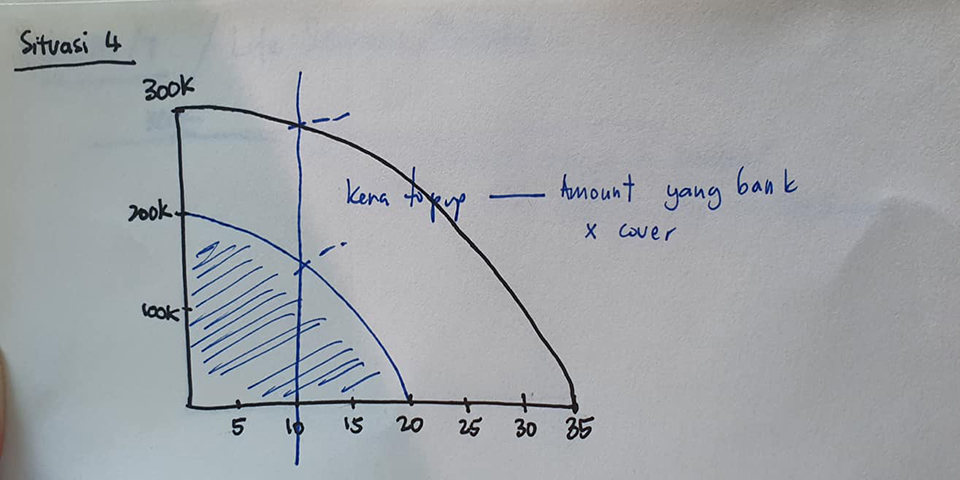

→ Situasi 4.

Loan/Financing amount= RM300,000

Tenure = 35 tahun.

MRTA/MRTT = Coverage RM200,000 & tenure 20 tahun.

Setiap situasi di atas mempunyai result dan impak yang berbeza.

Bella ada attached gambar yang Bella lukis. Tapi maaflah ye lukisan buruk sikit 😅

Dan suka Bella nak ingatkan, lukisan Bella tu hanya tujuan illustration sahaja, curve mungkin tidak tepat berdasarkan pengiraan dan situasi sebenar.

★ 2. Ok. Kalau jadi benda ni pada borrower apa yang waris/next of kin boleh buat?

• Boleh walk in ke mana-mana cawangan bank tersebut.

• Minta borang untuk report kematian dan untuk buat tuntutan (claims).

• Kebiasaan nya akan ada 3 borang:

i) Borang report kematian.

ii) Borang untuk buat tuntutan (death claim).

iii) Borang untuk pengesahan dari segi medical (Medical Report – Perlu diisi oleh pihak hospital yang mengesahkan kematian dan disahkan oleh doktor yang merawat)

• Pastikan ada dokumen si mati dan bukti hubungan:

1. IC si mati.

2. Sijil mati (Death Cert) & Sijil Kebumi (Burial Cert).

3. IC pemohon/penuntut.

4. Sijil Nikah (Marriage Cert) – Bagi pasangan & Surat Beranak (Birth Cert) – Bagi anak/ibu bapa.

4. Polis Report (Biasanya bagi kes kemalangan jalan raya).

★ 3. Ok. Lepas dah report ni apa perlu waris buat?

Lepas complete documents dan dah dihantar pada bank tersebut, waris perlu tunggu sehingga siasatan/urusan tuntutan selesai. Kebiasaannya ambil masa MINIMA 14 hari waktu bekerja. Bergantung kepada kes kematian juga. Ada yang ambil masa lebih kurang 6 bulan untuk selesai.

★ 4. Masih perlu bayar instalment bulanan ke?

Perlu bayar macam biasa sebab akaun masih belum ditutup. Tetapi boleh juga buat pengecualian/rayuan. Inilah pentingnya report kematian sebab account akan di”tagged” sebagai “Decease Acc” yang mana tidak boleh simply ambil tindakan undang-undang.

Kebiasaannya urusan nak “menghantar” dokumen yang lengkap untuk claim memang ambil masa. Sebab laporan doktor memang ada yang ambil sehingga sebulan bergantung kepada kes. Maka amatlah dinasihatkan untuk hantar borang report kematian dahulu untuk memberitahu pihak bank bahawa peminjam telah meninggal dunia (decease).

★ 5. Apa akan jadi sekiranya akaun tersebut tidak di bayar?

Tiada tindakan undang-undang (acc telah di tagged deceased) tetapi penalti lewat bayar tetap ada. Pewaris juga boleh buat rayuan untuk pengecualian dan approval bergantung kepada management decision.

★ 6. Sekiranya bayaran di buat seperti biasa?

Tuntutan diambil kira dari tarikh kematian dan segala bayaran yang telah dibuat akan dipulangkan semula bergantung kepada coverage yang dia ambil oleh peminjam.

★ 7. Sekiranya peminjam tiada MRTA/MRTT, apa yang perlu waris buat?

Perlu buat bayaran seperti biasa tetapi tetap perlu buat report kematian. Waris boleh buat rayuan sekiranya tidak mampu buat bayaran bulanan seperti yang telah di persetujui.

Macam mana nak buat rayuan?

Buat je surat tulislah apa yang korang nak. Reduce kan instalment ke, reduce kan rate ke, panjangkan tempoh bayaran ke, bergantunglah…

Boleh lulus ke?

Kelulusan bergantung kepada pihak management. Case to case basis tetapi selagi tak cuba tak tahu, kan?? Yang meluluskan pun manusia juga, ada hati perut, so peluang untuk lulus tu tetap ada. Cuma mungkin tidak dapat memuaskan hati kita sebab semua kes perlu dinilai setara dengan policy bank tersebut.

★ 8. Sekiranya pinjaman/pembiayaan tersebut atas nama bersama (joint) dan hanya salah seorang sahaja yang meninggal dunia, apa akan jadi?

→ Situasi A

Loan/Financing 2 nama.

MRTA/MRTT 2 nama, coverage 50%-50%.

→ Situasi B

Loan/Financing 2 nama.

MRTA/MRTT 1 nama, coverage 100%.

Untuk situasi A : Waris yang tinggal perlu menjelaskan baki pinjaman/pembiayaan setelah urusan tuntutan selesai. Biasanya instalment akan maintain seperti biasa. Cuma baki sahaja yang dah reduce. Untuk kes macam ni, peminjam yang tinggal boleh buat rayuan untuk mengurangkan lagi instalment bulanan kerana baki pinjaman/pembiayaan sudah berkurang 50%.

Untuk situasi B : Sekiranya yang meninggal tu adalah peminjam yang di cover, maka urusan tuntutan seperti yang Bella terangkan di atas. Sekiranya yang meninggal tu bukan peminjam yang di cover, hanya report kematian yang perlu dibuat tanpa urusan tuntutan.

★ 9. Ok, kalaulah kata takde coverage MRTA/MRTT atau mungkin coverage dah habis tempoh, apa yang boleh dibuat?

1. Boleh ambil MRTA/MRTT dengan bank tersebut. Walk in dan minta quotation. Bayaran dibuat secara lump sum (cash) untuk coverage yang diminta.

2. Boleh ambil insurance/takaful life untuk cover pinjaman/pembiayaan rumah. Boleh buat bayaran secara monthly/quarterly/semi-quarterly dan yearly basis. Boleh ambil dengan bank tersebut atau your preferred agent.

Ok Bella bagi 9 point ni dulu. Kang panjang sangat ada yang muntah hijau hahaha.

So, balik ni tolong tengok Letter Offer korang, tengok ada coverage ke takde. Kalau yang memang pangkah MRTA/MRTT tu tolong check Life Insurance korang tu ada bank tersebut sebagai beneficiary dan yang paling penting, tolong inform waris korang tentang benda-benda macam ni!

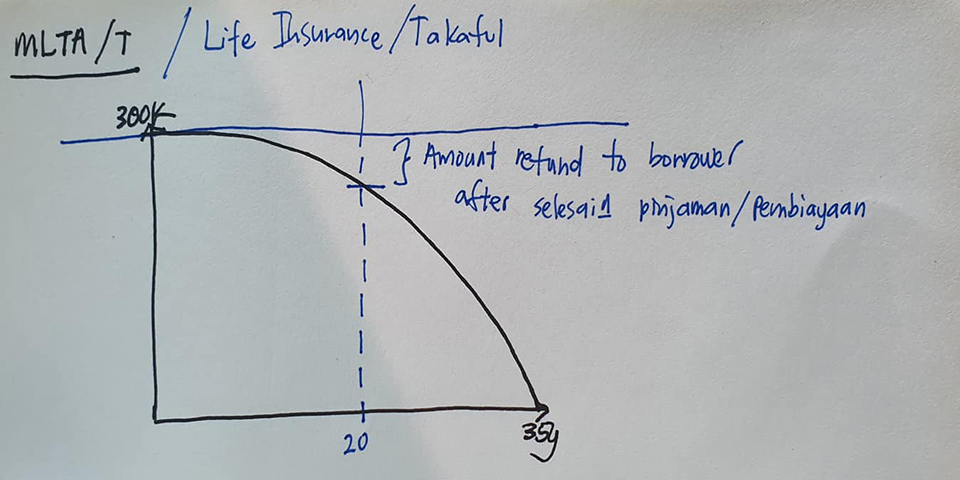

It doesn’t matter samada ambil MRTA/MRTT atau MLTA/MLTT atau normal Life Insurance/Takaful.

MLTA/MLTT – Mortgage Level Term Assurance/Takaful atau Life Insurance/Takaful.

Kebiasaannya MLTA/MLTT akan ada amount yang akan dapat (refund/cash back) jika tuntutan dilakukan selepas penyelesaian penuh baki pinjaman/pembiayaan.

Yang paling penting ada perlindungan, kena faham konsep perlindungan ni. Kita beli bukan untuk diri kita tapi untuk orang yang kita sayang.

And please Share, Comment and Like jika bermanfaat. InsyaAllah, jika dikurniakan kesihatan yang baik, Bella ambil masa untuk berkongsi lagi ok?

With Love,

Bella