Cara Kiraan-Kiraan Berbeza Bila Berlaku Penangguhan

Ada beberapa point yang kita akan go thru hari ni megenai Moratorium Covid19. Antara point yang Bella boleh kupaskan bagi lebih terperinci dan lebih faham oleh megenai topik dia atas bagi semua golongan.

1. No Interest Compounded

Untuk Moratorium Mortgage ni, most of the bank announce No INTEREST Compounded. Interest ni untuk pinjaman konvensional sahaja.. selalu kan bella bebel, biasakan dengan word FINANCING..

Sebab apa??

Sebab ISLAMIC FINANCING..

Tapi gaisss.. Interest/profit still charge ok.. cuma untuk konvensional loan, interest tak compunded.. maksudnya, NO Interest on Interest..

Clear?? Boleh refer kat picture Compounded Interest.

2. Interest/Profit continue to acrue

Maksudnya, walaupun di beri penangguhan 6bulan tetapi interest/profit still charged macam biasa.. means still jalan. Dia akan di charge based on korang punya principal balance as at 30/03/20..

Kita ambil semua dalam situasi yang sama ok.. dan kita assume takde perubahan pada BR/IBR & BLR/BFR serta payment korang pun takde tunggakkan..

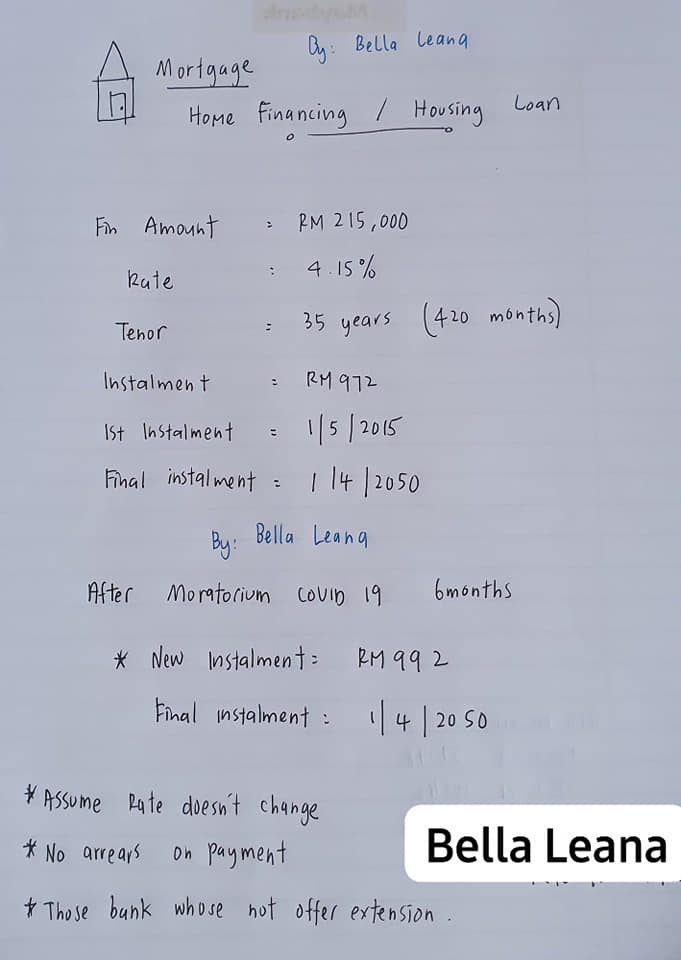

Situasi

Financing Amount : RM215,000

Rate: 4.15%

Tenor : 35years

Instalment : RM972

1st Instalment : 1/5/2015

Final Instalment : 1/4/2050

1/5/2015 – 1/3/2020 = 59 kali bayaran (59 bulan)

Baki as at 30/03/2020 = RM200,114.37

Korang boleh refer picture untuk pengiraan.. korang boleh nampak bulan yang ada 30 hari (April, Jun & Sept) interest/profit dia sama.. same goes to bulan yang ada 31 hari.. (May, July & Aug)

Total interest/profit tadi akan di tambahkan kepada principal untuk dapatkan baki as at 30/9/2020 = RM204,266.74

Clear?

3. Increase Instalment

Ada bank yang offer increase instalment kan?? Means, korang punya loan/financing akan tetap berakhir pada tarikh yang sama.. kalau ikut situasi yang sama, akan berakhir pada 1/4/2050

Korang boleh tengok kat gambar yang bella attachekan tu.

4. Extend Tenor

Ada bank yang offer extend tenor kan??? Mortgage ni bukan macam HP.. terus je korang tambahkan 6 bulan.. bukan dik.. bukan gitu. Untuk mortgage interest/profit charged based on baki principal kan??

So, korang punya instalment akan maintain, tapi tenor akan extend..

Berapa lama extend??

Bergantung kepada korang punya baki principal dan baki tenor..

Korang boleh refer kat atachement yang bella bagi ni..

5. Extend 6 months

Haa, ni akan banker korang kata akan extend 6 bulan kan?? Boleh je kalau bank korang tu offer 6 months extension, tak jadi masalah as long as korang punya baki setel on time..

So kalau extend 6 bulan = akan extend pada 1/10/2050 kan??

Kita ikut je situasi yang sama.. sebab start bayar pada 1/5/2015..

Tapi still instalment korang akan naik..

New Instalment = RM984

Final instalment = 1/10/2050

Clear tak??

Ok, sekian ilmu santai untuk hari ahad. Ini di guna pakai untuk ASB Loan/Financing juga.

Selamat membaca

Disclaimer: Ini adalah pengiraan secara general sahaja. Sebarang perubahan tertakluk kepada latest announcement. Untuk info dan figure lebih tepat, sila consult your own banker.

SUMBER ASAL : FB BELLA LEANA