Bella nak cerita tentang current Home Financing rate yang tengah rendah sekarang ni!

So, here it is:-

BR tengah rendah, so rate untuk Home Financing pun tengah rendah.. silap haribulan boleh dapat below 3%..

So, soalannya di sini.. adakah sekarang ni good time to buy a house dan buat home financing??

Jeng Jeng Jeng..

Tak di nafikan ramai berpusu2 untuk hunting rumah dan apply home financing.. ini signal yang bagus sebenarnya..

Memang ni pun tujuannya bila rate untuk Home Financing rendah..

So here sikit pesanan yang bella yang nak titipkan buat semua..

1. Sit down dan buat calculation based on poket sendiri..

2. Kena sentiasa ingat, pendapatan atas kertas dan dalam poket mungkin berbeza..

3. Kena betul2 jujur dengan income vs expenses

4. Jangan guna DSR eligibility sehingga max %.. contoh nya max DSR based kn gaji ialah 80%, pls jangan dok seronok sangat gunakan sampai 80% daripada income..

5. Beli rumah yang sesuai dengan poket

6. Jangan seronok sangat bila home financing approved during rate tengah rendah.. ????

Ok.. ini antara pesanan bella.. nak tahu kenapa??

1. Kita kena tahu kenapa rate untuk home financing rendah..

2. Ni semua berkait rapat dengan cycle ekonomi kita.. ada kaitan dengan market demand dan supply, serta Monetary Policy..

3. Hukum ekonomi, bila rate lending tengah rendah, ni bermaksud kita kena spend more dan save less.. sebab itu kebanyakkan rate untuk simpanan macam fd apa semua tu semakin rendah..

4. Sampai 1 masa nanti, bila ekonomi semakin stabil, kita di galakkan untuk simpan lebih dan spend less.. so, sampai lah waktunya rate lending akan naik dan rate untuk simpanan sama-sama akan naik supaya orang akan simpan lebih banyak..

Ni secara ringkas lah..

So, kenapa bella suruh buat calculation betul2 dulu sebelum buat keputusan untuk beli rumah time rate rendah ni??

1. Kena pastikan yang kita akan lebih bersedia bila rate home financing naik.. sebab bila rate naik maka instalment bulanan pun akan naik juga..

2. Bayangkan korang dah guna habis max DSR korang dan tiba-tiba rate naik dan instalment naik.. so macam mana nak survive?? Bella tak ambil kira kenaikkan gaji yang mungkin naik atau maintain…

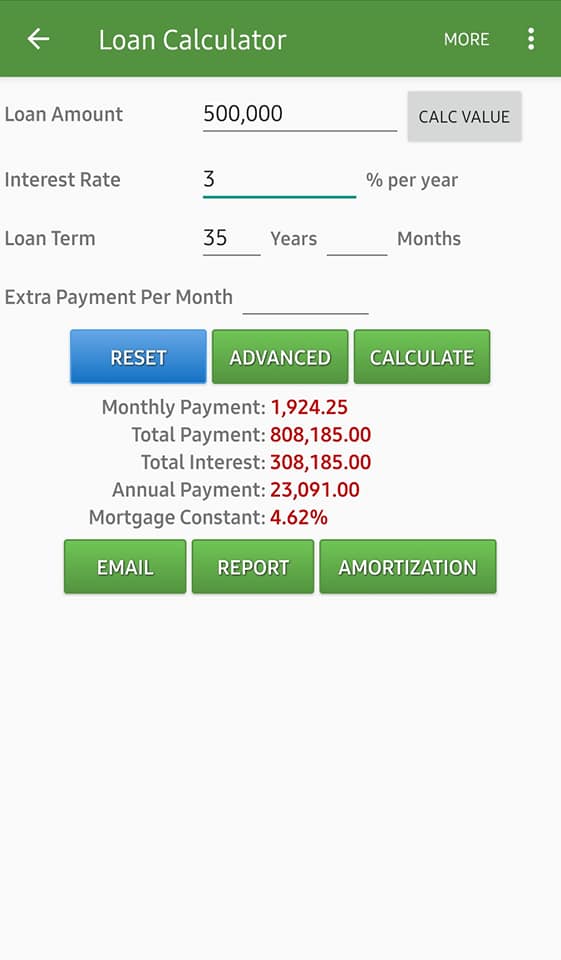

Here the simple calculation:-

Income: RM5k

DSR: 80%

Dah guna max 80% untuk financing repayment.. so RM5k x 80% = RM4k

Baki tinggal RM1k..

Katalah dia beli rumah harga 500k

500k @ 35y @ 3% = RM1,925

Bila rate naik by 1.5% so akan jadi 500k @ 35y @ 4.5%

New instalment = RM2,367

Beza = RM442

Baki income tadi dari RM1k tinggal RM558 je sebulan.. cukup tak untuk survive??

So, pls buat kira-kira based on korang punya poket dulu sebelum decide.. takut tak.boleh nak survive kemudian hari..

Ni salah satu contoh je.. nanti bella akan update lagi ok..