APA NAK JADI?? TEMPOH PEMBIAYAAN RUMAH NAK DIPANJANGKAN KEPADA 40 TAHUN?

Negara lain dah haramkan sejak 2012…

Inilah dia antara cadangan kerajaan baru untuk bantu lebih ramai rakyat Malaysia beli rumah mampu milik. Tempoh pembiayaan boleh maksima 40 tahun (Rujukan 1).

Persoalannya, adakah ia akan membantu? Siapa yg untung bila pembiayaan jadi 40 tahun?

1. So, kita ambil contoh seorang brader bernama Rizal. Kalau Rizal berumur 25 tahun, nak beli RMM: Rumah Mampu Milik dan itulah rumahnya yang pertama pada Januari 2019, dia boleh dapatkan pembiayaan 40 tahun. Kalau bayarannya tepat pada waktu dan tiada apa-apa perubahan besar pada kadar faedah & jumlah bayarannya, Rizal sepatutnya boleh setelkan pembiayaan pada umur 65 tahun.

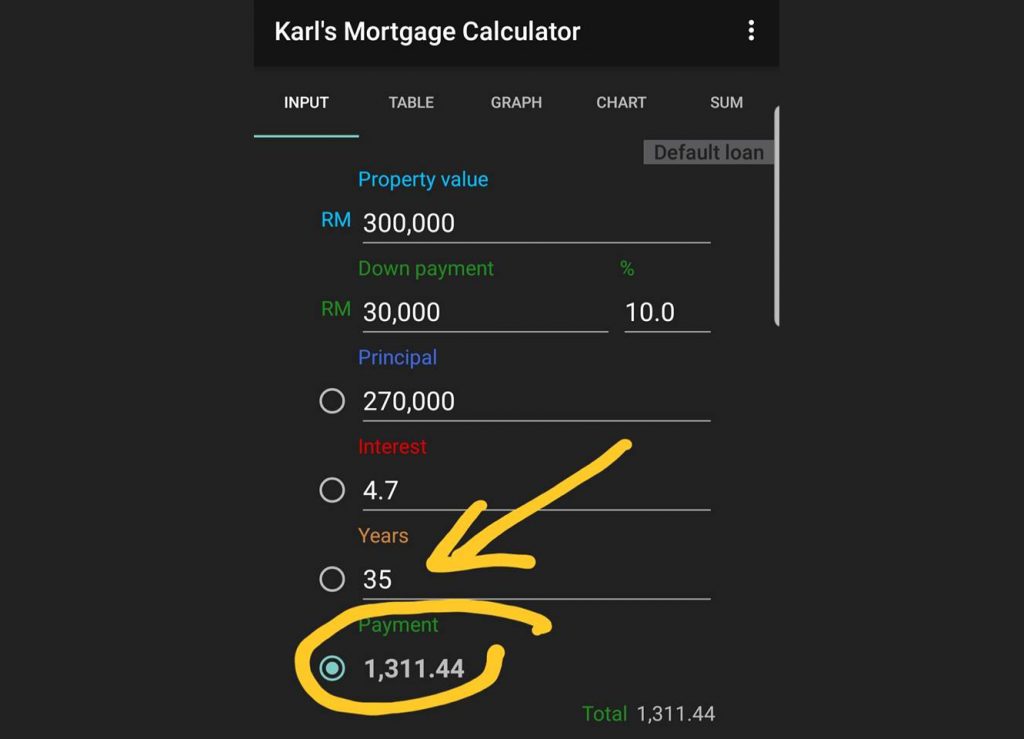

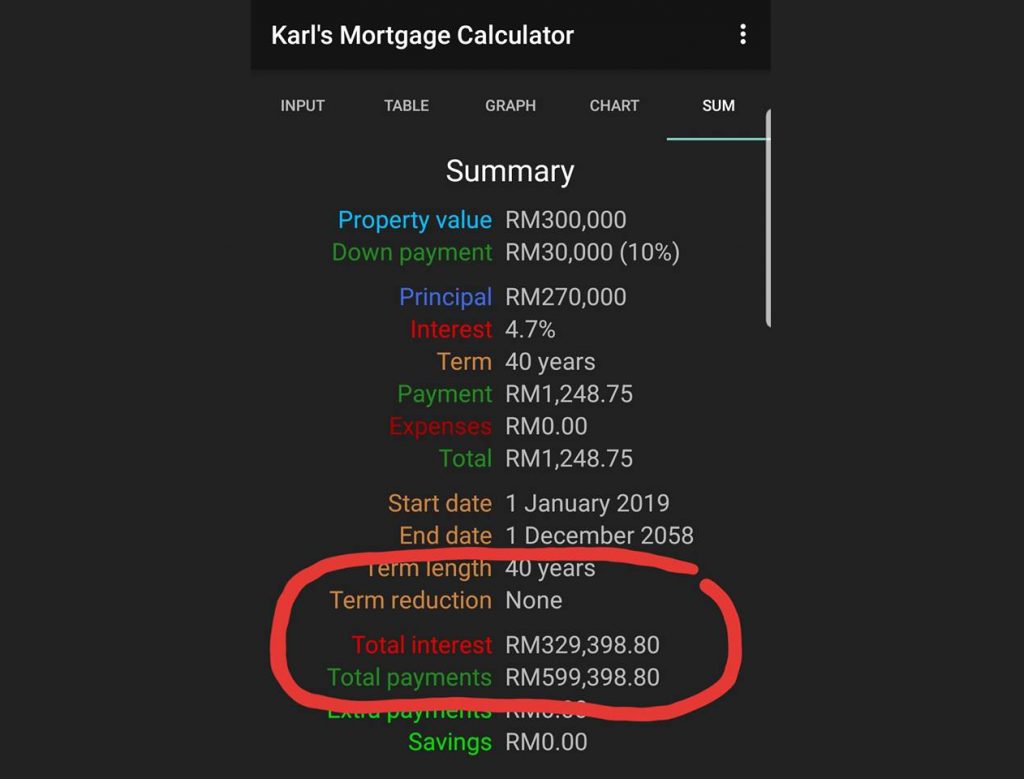

2. Kalau ikutkan sekarang, maximum adalah 35 tahun. Sekarang nak dipanjangkan kepada 40 tahun. Katakan rumah yang dia beli tu bernilai RM300,000. So, deposit 10% = RM30,000.

3. Untuk contoh ni Ahyat menggambarkan dia tetap kena keluarkan 10% deposit. Tapi kemungkinan besar untuk pembeli rumah pertama untuk RMM ni akan disediakan pembiayaan 100%. So, beban bulanan tu akan bertambah la ye.

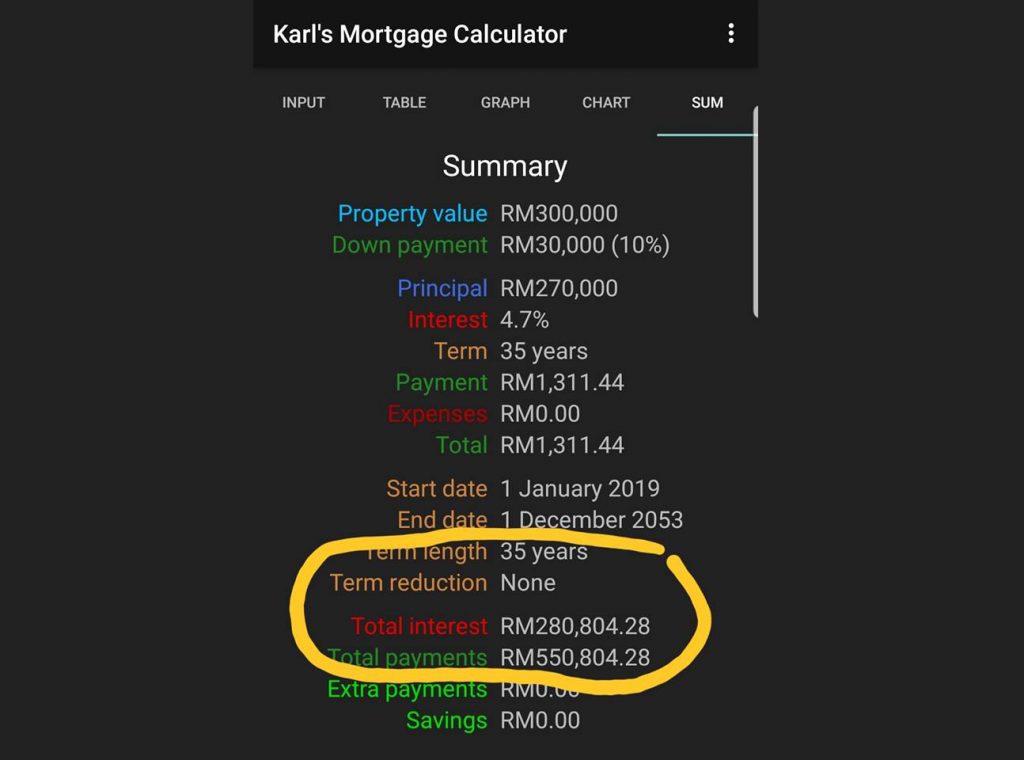

4. Kalau pembiayaan 35 tahun:

Bayaran bulanan: RM1,311.44.

Habis bayar: Umur 60 tahun.

Mula: Januari 2019.

Tamat: Disember 2053.

Total interest: RM280,804.28.

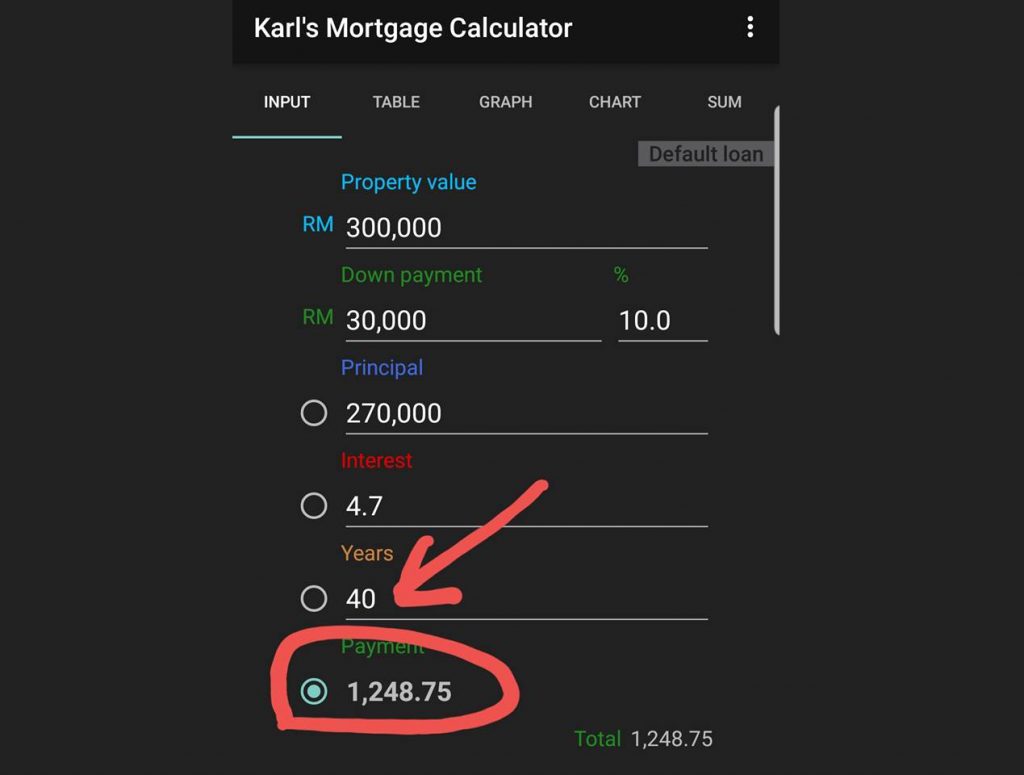

5. Kalau pembiayaan 40 tahun:

Bayaran bulanan: RM1,248.75.

Habis bayar: Umur 65 tahun.

Mula: Januari 2019.

Tamat: Disember 2058.

Total interest: rm329,398.80.

6. Analisa ringkas:

Tempoh bertambah 5 tahun (14.3%) ✔

Bayaran bulanan berkurang RM62.69 (4.8%) ✔

Total interest bertambah RM48,594.52 (17.3%) ✔

7. Tambahan: Bukan sahaja tempoh akan dipanjangkan 5 tahun tapi akan ada step up. Ini tidak dijelaskan dengan terperinci. Tapi macam ni la agak-agaknya. Tahun pertama interest rate kurang. Tahun ketiga naik sikit lagi dan maybe tahun kelima akan naik ikut rate penuh. So, beri peluang kepada Rizal untuk kuatkan pendapatan dia di peringkat awal.

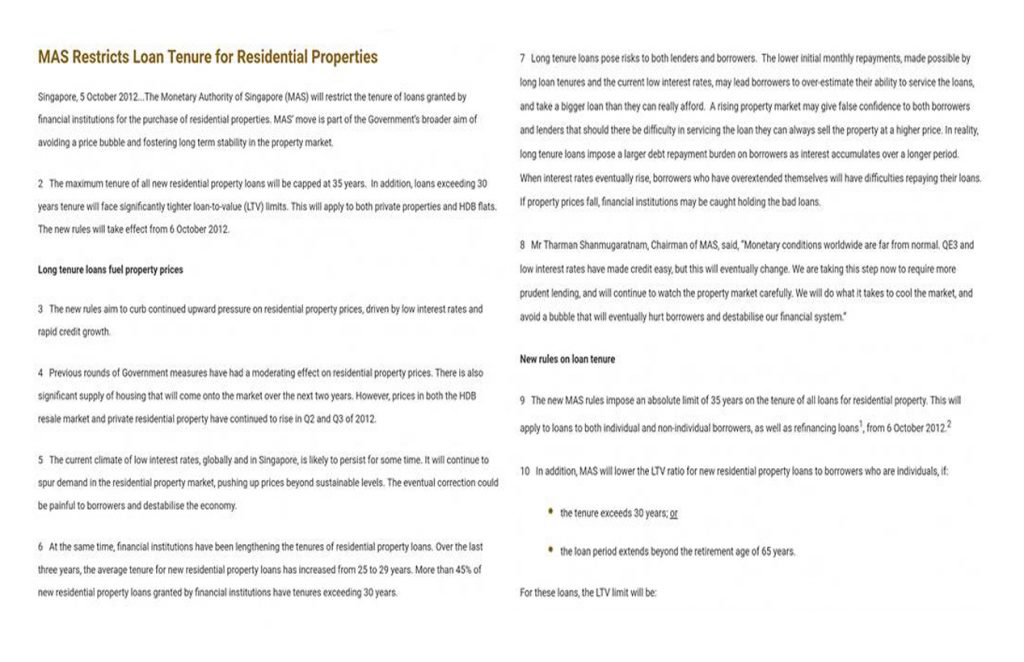

8. Apa kesan pembiayaan 40 tahun ni? Bagi sahabat-sahabat yang ada kerajinan yang terlebih sikit di pagi Jumaat ni, apa kata chekidaut apa kata MAS: Monetary Authority of Singapore. Sejak Oct 2012 dah diharamkan dah pembiayaan sampai 40 tahun ni. Antara sebabnya: “Long tenure loans fuels property prices” dan “Long tenure loans pose risk to both borrowers and lenders“. Chekidaut link di rujukan 2.

Adakah kita jadi regresif? Dulu dah stop dah tempoh sampai 40 tahun dan hadkan kepada 35 tahun?

APA PENDAPAT ANDA?

SIAPA YG UNTUNG?

KOMEN KAT BAWAH YER …

Rujukan:

1. The Edge Prop: https://www.edgeprop.my/…/government-mulls-reducing-complia…

2. Monetary Authority of Singapore: http://www.mas.gov.sg/…/mas-restricts-loan-tenure-for-resid…