Kali ni, Ahyat nak bincangkan satu perkara yang pasti menjadi tanda tanya untuk korang semua. Perkara ini berkait rapat dengan pinjaman (loan) rumah korang. Benda ni sangat mustahak untuk korang dalami!

Adakah korang ambil tahu tentang kadar faedah ke atas loan rumah, serta kesan kenaikannya kepada korang?

Ramai antara kita yang telah mengambil pinjaman rumah daripada bank. Ramai pula telah melakukan bayaran bulanan dengan ‘cantik’ – tanpa kelewatan yang boleh dikenakan penalti dan sebagainya.

Tetapi ramai yang tak ambil tahu atau kurang faham tentang kadar faedah. Apa jadi kalau kadar faedah naik lagi? Pada masa yang sama tahun lepas kadar faedah naik selepas Bank Negara Malaysia (BNM) naikkan OPR.

Penjelasan mengenai kenaikan OPR oleh BNM akan Ahyat jelaskan lebih lanjut dalam artikel lain di masa akan datang. Kita dalami dahulu tentang kadar faedah.

Bagaimana pulak tahun ini? Ada orang kata kadar faedah akan naik lagi, ada yang kata tak.

Mari kita ulangkaji adakah kadar faedah akan naik lagi. Korang kena faham betul-betul 5 point Ahyat nak huraikan ni:

1) Bahagian kadar faedah.

Dalam bayaran bulanan untuk loan rumah kepada bank, ada 2 bahagian:

a) Bahagian Kadar Faedah.

b) Bahagian Prinsipal.

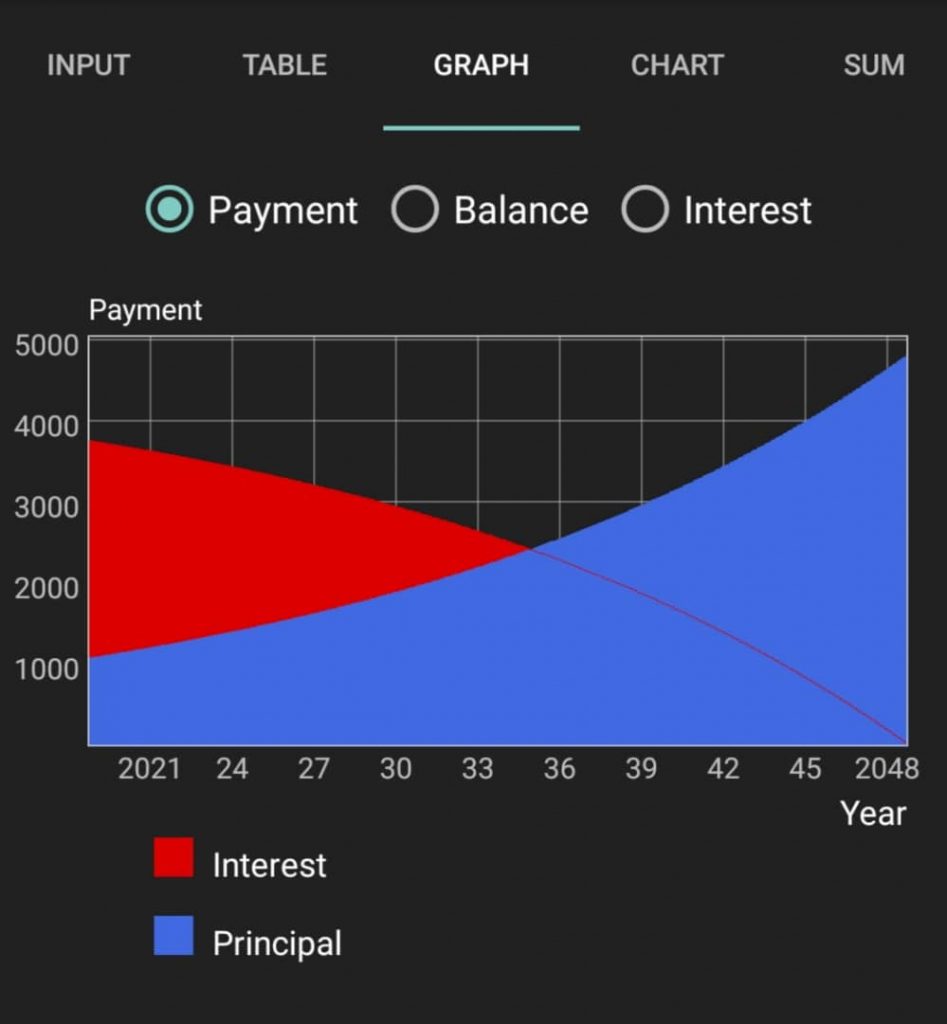

Di awal pembayaran loan rumah korang, bahagian kadar faedah adalah lebih dan bayaran prinsipal adalah kurang.

Itulah sebabnya di peringkat awal kita rasa loan rumah kita tu macam tak luak-luak pun.

Sebagai contoh dalam gambar di bawah ini, bayaran bulanan RM4,800 tetapi RM3,700 pergi kepada bayaran kadar faedah dan barulah yang selebihnya pergi kepada bayaran prinsipal!

2) Kalau kadar faedah naik 25 mata?

Dalam perbualan pasal kadar faedah , 25 mata bermaksud 0.25%.

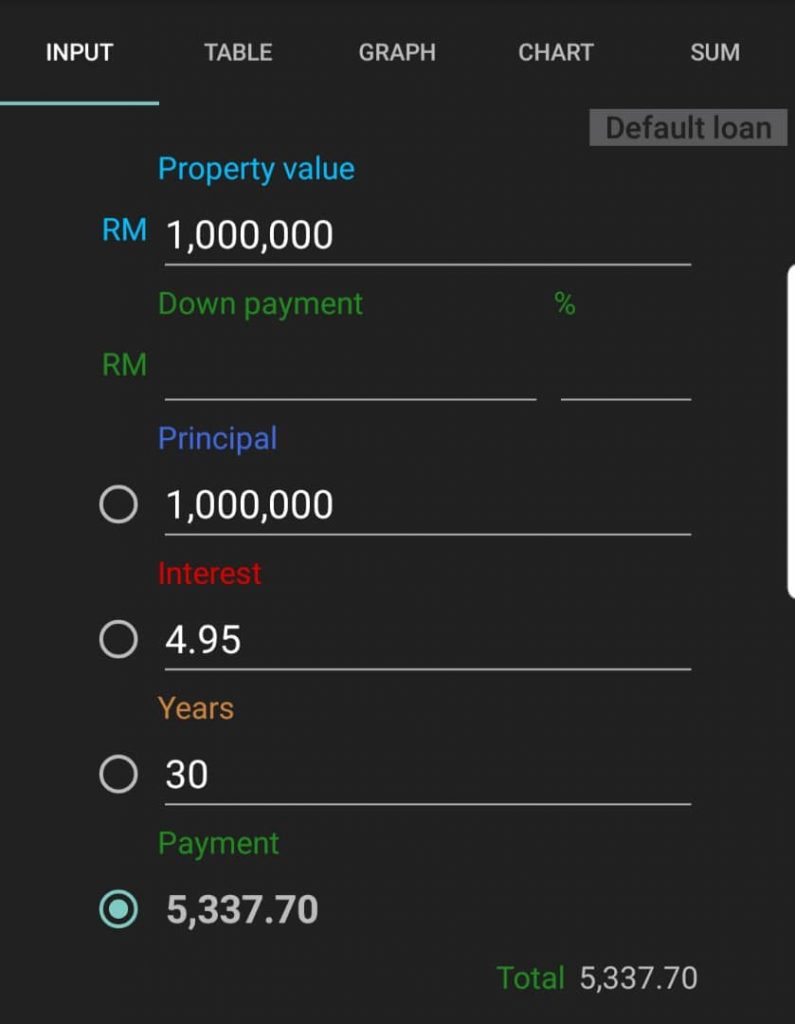

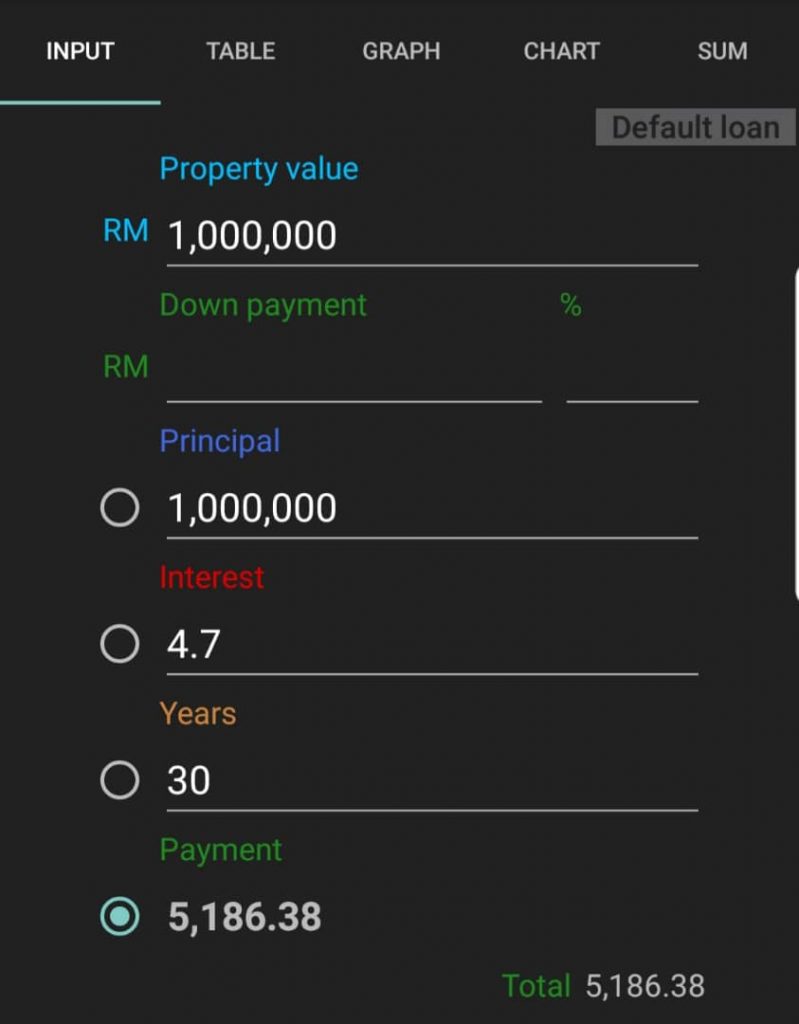

Kalau pembayaran loan rumah bernilai RM1juta misalnya, pada kadar 4.7%, so bayaran bulanannya adalah RM5,186. Kalau naik 25 mata untuk pembayaran loan yang sama tadi, kadar faedah dah jadi 4.95% dan bayaran bulanan ialah RM5,337.

Ini adalah kenaikan RM151!

3) Siapa nak tanggung?

Bila berlaku kenaikan, peminjam bertanggungjawab membayar jumlah kenaikan tersebut kepada pihak bank.

Macam contoh di atas tadi, kalau ada kenaikan RM151, macam mana nak bayar? Adakah dengan menaikkan sewa rumah tersebut kepada penyewa korang? Kalau tak naikkan sewa, nampaknya kenalah keluar duit poket sendiri!

Ini kerana bank ada hak untuk menuntut bayaran bulanan ke atas loan rumah yang telah diberikan kepada korang.

4) Kalau bayaran bulanan tak berubah?

Kadang-kadang pula, ada situasi di mana pihak bank tak naikkan bayaran bulanan dan kadar bayaran tu kekal sama je.

Tapi ramai yang tak tahu benda ni TAK BAGUS buat diri korang sebenarnya!

Haaa, ramai yang tanya kenapa, kan?

Ambil semula contoh loan rumah RM1juta di atas tadi. Katakanlah bayaran bulanan sepatutnya dah naik RM151 tetapi kadar bayaran bulanan tak bertambah pun dan kekal pada jumlah bayaran yang lama.

Bahagian kadar faedah bertambah tetapi bahagian prinsipal berkurang. Akibatnya, ini akan menyebabkan tempoh loan korang pulak bertambah akhirnya!

Kalau pada asalnya tempoh loan adalah 30 tahun, ia mungkin akan jadi lebih dari 30 tahun!!

5) Bersedia atau …….?

Inilah sebabnya Ahyat sangat ingin menekan pemahaman kepada korang semua tentang kenaikan kadar faedah ke atas loan rumah korang.

Risiko kadar faedah adalah risiko yang sangat real mesti difahami oleh setiap pembeli rumah, terutamanya pembeli yang menggunakan duit bank (melalui loan rumah).

Korang faham sekarang 5 point Ahyat tentang kadar faedah ni?

So, Ahyat nak bagi korang video free jer ni yang dihasilkan oleh seorang sahabat Ahyat yang juga salah seorang mentor di Pejuang Hartanah. Dia ni ada ilmu penting tentang topik kita di atas ini, tentang cara langsai hutang rumah dalam video berdurasi 20 minit ini.

Korang boleh downlaod video free ni dengan klik link di bawah ini: