Alhamdulillah, pada masa kini semakin ramai yang dah start melabur hartanah tapi sebenarnya masih ramai yang confius sama ada nak ambik perlindungan pembiayaan hartanah guna MRTT atau MLTT!!?

Tak semestinya korang perlu untuk bersetuju dgn MJ. Cuma apa yang MJ hendak share di sini adalah berdasarkan pengalaman MJ sebagai seorang pelabur (investor) yang telah membeli hartanah.

★ PANDUAN KOS PERLINDUNGAN

Panduan yang MJ guna pakai untuk membuat keputusan perlindungan hutang-hutang MJ adalah tidak melebihi 10% daripada gaji bersih.

Sebagai contoh kiraan:

Gaji Bersih : RM10,000

= RM10,000 x 10%

= RM1,000

Jadi, panduan yang MJ set dan gunakan untuk membeli kos perlindungan adalah tidak lebih daripada RM1,000.

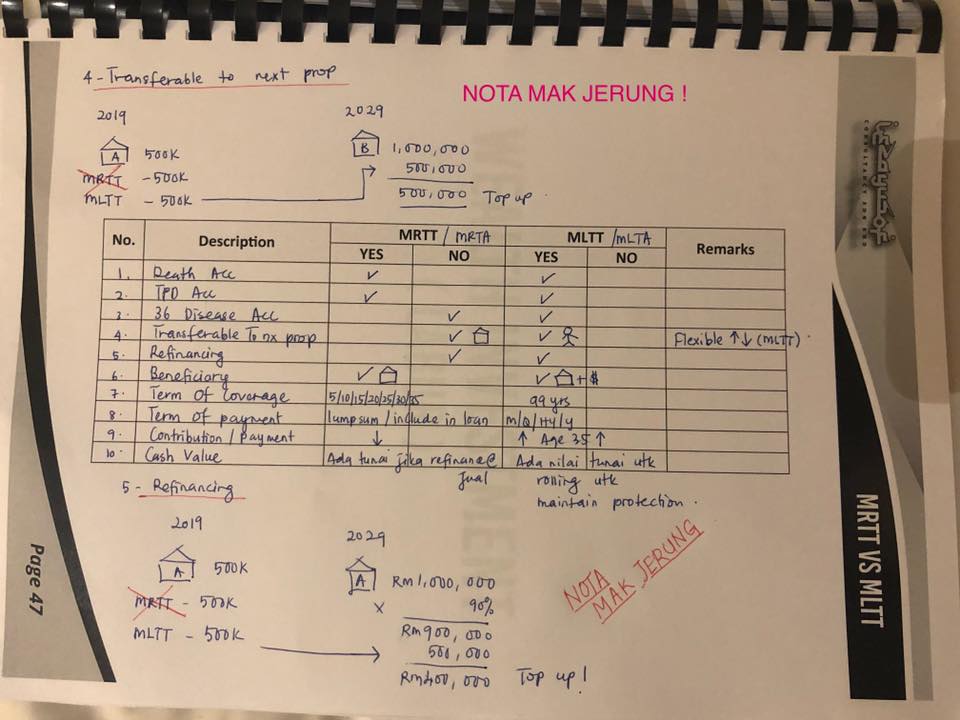

★ MRTT ATAU MLTT?

MRTT – Mortgage Reducing Term Takaful

MLTT – Mortgage Level Term Takaful

Jika korang melihat kepada jadual perbezaan MRTT vs MLTT menunjukkan banyak kelebihan ada pada MLTT.

Tetapi sebagai pelabur hartanah yang banyak melibatkan diri dengan pembiayaan, kita memerlukan kedua-dua perlindungan sebagai langkah persediaan.

Kos MLTT agak tinggi disebabkan MLTT banyak manfaat lebih berbanding MRTT.

MJ cuba buat kira-kira kos perlindungan hartanah yang tak melanggar Financial Rules 10%. Individu yang berumur 35 ke bawah sangat beruntung di mana harga MLTT sangat murah.

Di sini MJ sharekan case study.

★ CASE STUDY 1 – MR A

Mr A

Umur 30, gaji bersih RM10,000 dan ada 3 hartanah:

Hartanah 1 – RM500,000 – Kediaman sendiri, bayaran bulanan RM2,500.

Hartanah 2 – RM250,000 – Sewa, bayaran bulanan RM1,250.

Hartanah 3 – RM250,000 – Sewa, bayaran bulanan RM1,250.

Jumlah = RM1,000,000. Bayaran bulanan RM5,000/sebulan.

Soalan: Berapakah nilai perlindungan supaya Mr A dapat memastikan 3 hartanah yang masih berhutang ini akan menjadi HARTA jika berlaku perkara berikut:

– Kematian!

– Kecacatan kekal!!

– Sakit kritikal!!!

Jika Mr A mengambil semua hartanah ini dengan perlindungan MLTT iaitu:

Hartanah 1 – MLTT

Hartanah 2 – MLTT

Hartanah 3 – MLTT

– Tabung kematian: RM1,000,000

– Tabung kecacatan: RM1,000,000

– 36 sakit kritikal: RM620,000

– Anggaran kos bulanan: RM500/sebulan (tidak melebihi 10%)

Aikk kenapa 36 sakit kritikal cuma RM620,000?

Jawapan: Kos tabung perlindungan 36 sakit kritikal agak mahal, jadi supaya tak langgar rule kewangan tadi iaitu 10% maksimum bersamaan RM1,000 bagi kes Mr A. Maka, kita buat strategi seperti ini:

Hartanah 1 – RM500,000 (Rumah kediaman)

Hartanah 2 – RM60,000 (Rumah sewa) (RM1,250 x 12bulan x 4 tahun)

Hartanah 3 – RM60,000 (Rumah sewa) (RM1,250 x 12bulan x 4 tahun)

Jumlah = RM620,000

RM620,000 standby jika berlaku risiko 36 sakit kritikal untuk menyelematkan hartanah-hartanah tersebut.

KELEBIHAN:

1) Umur Mr A Muda (30 tahun).

2) Dapat beli kos MLTT dengan harga murah,

3) Tak melanggar rules 10% kos perlindungan.

4) Dapat menikmati manfaat MLTT untuk hartanah seterusnya. *Rujuk jadual*

★ CASE STUDY 2 – MR B

Mr B

Umur 40, ada 3 Hartanah dengan nilai yang sama seperti Mr A:

Hartanah 1 – RM500,000 – Kediaman sendiri.

Hartanah 2 – RM250,000 – Sewa.

Hartanah 3 – RM250,000 – Sewa.

Soalan: Berapakah nilai perlindungan supaya Mr B dapat memastikan 3 hartanah yang masih berhutang ini akan menjadi HARTA jika berlaku perkara berikut:

– Kematian!

– Kecacatan kekal!!

– Sakit kritikal!!!

Mr B mengambil semua hartanah ini dengan perlindungan MRTT iaitu:

Hartanah 1 – MRTT

Hartanah 2 – MRTT

Hartanah 3 – MRTT

– Tabung kematian: RM1,000,000

– Tabung kecacatan: RM1,000,000

– Anggaran kos bulanan MRTT masuk dalam pinjaman:

Hartanah 1: RM130/sebulan

Hartanah 2: RM60/sebulan

Hartanah 3: RM60/sebulan

Jumlah = RM250/sebulan.

Mr B wajib tambah MLTT yang ada perlindungan 36 sakit kritikal minimum 4 tahun commitment untuk standby jika berlaku risiko sakit kritikal.

So, kiraannya:

= RM5,000 bayaran bulanan x 12bulan x 4 tahun.

= RM240,000

Kos MLTT RM240,000 dengan umur 40 lebih kurang RM330/sebulan.

Konklusi:

Kos MRTT + Kos MLTT untuk Mr B:

= RM250 + RM330

= RM580/sebulan

RM580/sebulan tidak melanggar rules 10% untuk kos perlindungan di mana baki masih perlu difikirkan untuk “penggantian pendapatan” pewaris dan juga kad perubatan.

Konklusi kes Mr B:

1) Umur Mr B agak tinggi di mana MLTT agak mahal.

2) Sign up MRTT untuk pastikan hutang ada perlindungan dengan kos yang murah walaupun manfaatnya kurang daripada MLTT.

3) Strategi MRTT + MLTT tetap tak melanggar rules 10% kos perlindungan.

4) Dapat menikmati manfaat MLTT untuk standby tabung 36 sakit kritikal . *Rujuk Jadual*

Paham ke paham ?

Kalau tak paham cer komen tentang perkara korang nak tahu!

KLIK DI SINI DAN DAFTAR DI WEB PEJUANG HARTANAH! DAPAT ILMU KEWANGAN DAN HARTANAH!! FREE JERRR!!!