Nasihat hartanah kena sesuai dengan fasa hidup setiap individu.

Baru-baru ni Ahyat ke sebuah stesen TV. Setelah selesai sesi siaran langsung, bila masa nak keluar tu, ada seorang brader ni bertanya soalan hartanah.

NASIHAT BERBEZA UNTUK ABANG SELAYANG

Encik Syaifullah, bukan nama sebenar, nampak macam berusia 40-an. Tapi lepas sembang-sembang, Ahyat baru tahu dia 10 tahun lagi nak cecah umur 65 tahun. 55 tahun la tu. Saje je nak bagi engkorang mengira sikit hari Selasa ni!

Dia ada beli rumah teres di Selayang pada tahun 1990-an. Rumah dah habis bayar. Value rumah sekarang lebih kurang RM400k katanya. Bila Ahyat semak value, ada yang baru jual pada harga RM450k pada bulan Februari 2017.

Zaman sekarang ni dah boleh semak terus benda-benda macam ni. Ahyat banyak ajar pasal value dalam kelas-kelas advance.

Ahyat semak guna SENJATA HARTANAH. Apa tu? SENJATA HARTANAH ialah smartphone yang kita beli mahal-mahal tu sepatutnya jadi senjata kita. Ini antara module wajib paling favourite student dalam kelas Ahyat.

APA PERSOALANNYA?

So, Abang Selayang ni kata dia nak beli rumah yang lebih besar untuk family. Jadi, tujuannya nak beli untuk duduk sendiri. Kita kena tahu objektif kita beli rumah ya! Ini adalah syarat wajib bila saya bantu student saya cipta MASTERPLAN HARTANAH mereka sendiri.

Persoalannya ialah:

A) Patutkah dia simpan rumah teres 1 tingkat tu, dan beli rumah baru.

B) Patutkah dia jual je rumah teres 1 tingkat tu, dan beli rumah baru.

Soalan yang simple tapi memerlukan pemahaman objektif dan MATEMATIK HARTANAH atau kira-kira hartanah yang mengikut kesesuaian fasa hidup seseorang.

CABARAN BILA DAH FASA SENIOR

Bila umur dah lanjut ke 50-an, game hartanah ni dah berbeza. Bila dah lanjut usia ni bermaksud loan kita tak boleh panjang. Kalau umur 55 tu boleh ambil maksima loan sampai umur 70. Ini bermakna, bayaran bulanan pembiayaan rumah akan lebih tinggi.

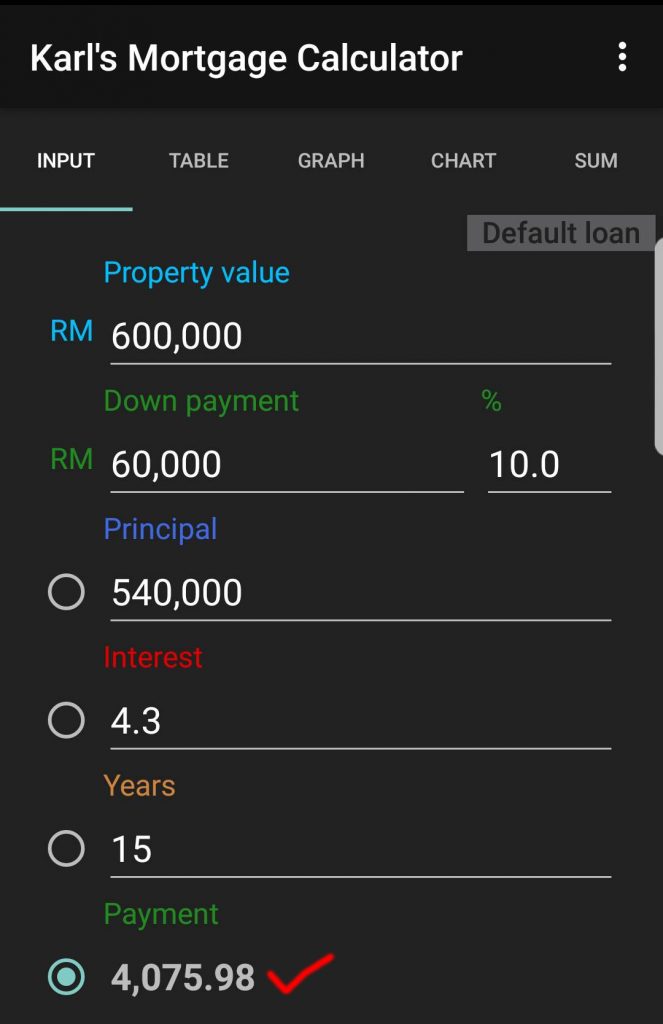

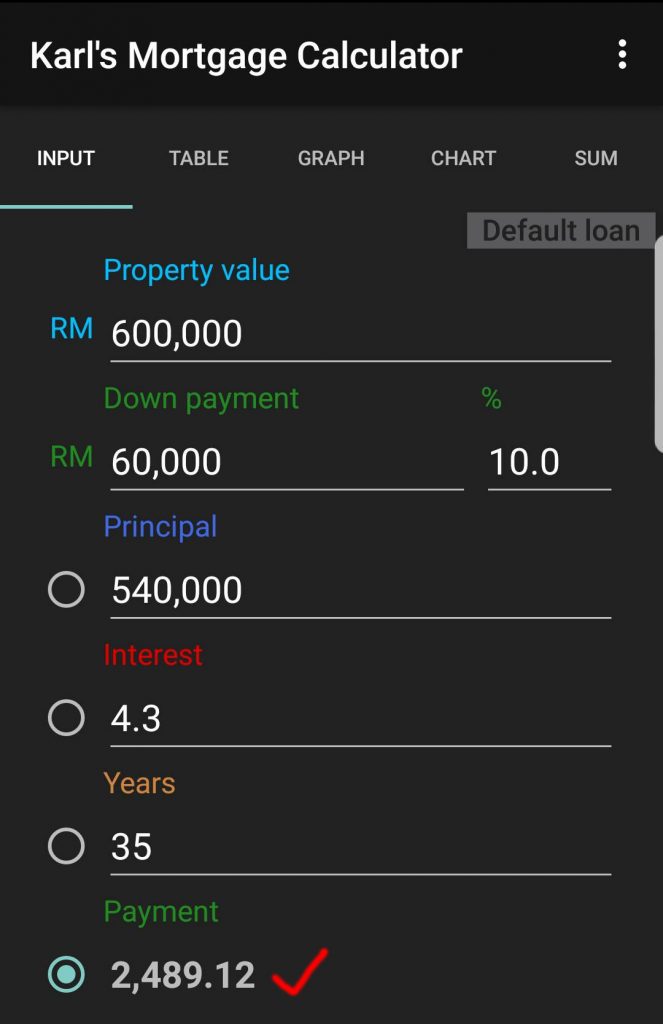

Cadangannya nak beli rumah 2 tingkat berharga RM600k. Kalau rumah RM600k dan 90% loan pada kadar faedah 4.3%, lihat perbezaan bayaran bulanan:

Tempoh 15 tahun: RM4,076

Tempoh 35 tahun: RM2,490

UNTUNGNYA BELI RUMAH PADA USIA MUDA

Daripada 2 gambar yang saya attach tu, kita boleh lihat bagaimana beban bayaran bulanan untuk beli rumah yang sama bernilai RM600k tu hanya RM2,490 kalau dibeli pada usia 35 tahun, dan naik lebih 61% ke RM4,076 kalau beli pada usia 55 tahun. Ini disebabkan tempoh loan maksima hanya hingga umur 70 tahun atau loan maksima 35 tahun.

KALAU TAK JUAL, BOLEH SEWA

So, nak jual kah rumah teres tu?

Kalau tak jual, rumah tu boleh disewakan pada harga RM1000. Ini bermakna rental yield lebih kurang 15-18%! Rumah tu dibeli tahun 1990an, so harga rumah bawah RM100k. Dan rumah tu pun dah habis bayar. Sayanglah pulak kalau nak jual. Boleh je diwarisi kepada 3 orang anaknya untuk diuruskan.

NASIHAT AHYAT KEPADA ABANG SELAYANG

Bila Ahyat cadangkan untuk ambil loan penuh untuk rumah baru, Ahyat boleh baca body language abang kita ni yang dia tak selesa. Memang Ahyat kenal sangat otai-otai pada umur level macam ni, dorang dah tak nak fikir pasal invest lagi. Apatah lagi nak ambil loan pula. Umur pun dah dekat nak bersara, dah tak nak tambah loan.

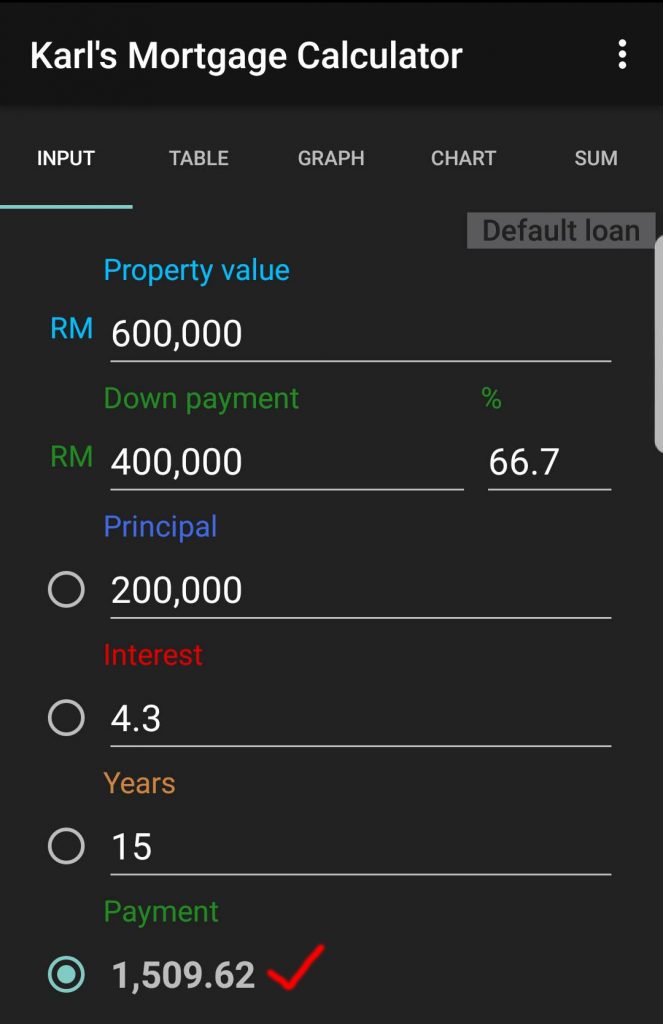

Ahyat nasihatkan supaya jual rumah teres tu dan semua duit tu pergi ke rumah baru. Katakan sebagai contoh, jual rumah lama RM400k, walaupun boleh dapat harga market RM450k.

So, loan baru ni hanya berjumlah RM200k untuk 15 tahun. Bayaran bulanan ialah RM1,510. Satu jumlah yang lebih selesa, kan?

Bila jual rumah yang sedang diduduki tu, mana pulak nak duduk? Selalunya dalam kes upgrade macam ni, kita akan mintak supaya kita sewakan semula rumah kita tu daripada pemilik baharu. Sebelum rumah baru siap dan sebelum kita bersedia untuk pindah.

NASIHAT BERBEZA UNTUK ORANG MUDA

Tapi kalau orang yang bertanya perkara sama ni pada Ahyat dan dia masih muda, Ahyat akan berikan nasihat supaya kekalkan rumah teres 1 tingkat ni dan sewakan untuk pendapatan tambahan.

Satu lagi nasihat tambahan ialah untuk jualkan rumah itu kepada anak kita pada harga anak beranak. Ini akan dianggap sebagai transfer daripada ayah kepada anak dan tak perlu tanggung kos jual beli yang tinggi. Anak yang warisi itu perlu ada ilmu untuk terus pertahankan legasi hartanah dalam keluarga.

DOA AHYAT

Ahyat doakan agar kita semua dapat keberkatan masa dan diberikan hidayah dan petunjuk agar dapat buat keputusan yang terbaik bagi diri kita dan keluarga kita. Semoga Abang Selayang ni dipermudahkan urusannya dan akan didorong membuat keputusan yang memberikan manfaat kepada keluarga beliau!

SESI 1 TO 1

Rupa-rupanya ramai lagi yang nak mintak nasihat-nasihat macam ni. Agak-agaknya, kalau saya nak buka sesi 1 to 1 bagi korang untuk tanya saya soalan mengenai hartanah, korang nak?

SELAMAT BERJUANG!

KLIK DI SINI DAN DAFTAR DI WEB PEJUANG HARTANAH! DAPAT ILMU KEWANGAN DAN HARTANAH!! FREE JERRR!!!