Khas untuk mereka yang memiliki rumah, walaupun sebiji atau pun yang lebih daripada sebiji. Yang takda rumah pun, kena tahu benda ni!

Seperti kata pepatah: Lebih baik mencegah daripada merawat.

So, apa kata korang ketahui implikasi atau kesan ke atas diri sendiri jika lewat dalam membayar bulanan pembiayaan rumah.

RUMAH KENA LELONG, MACAM MANA TU?

Ada 1 je sebab yang membolehkan rumah kita kena lelong. Sebabnya ialah lambat bayar bulanan pembiayaan rumah atau tak bayar langsung.

Senarai di bawah merupakan tindakan yang akan dikenakan apabila lewat bayar bulanan rumah.

Setiap bank mempunyai prosedur yang berbeza. Walaupun begitu, penerangan di bawah ini adalah hanya secara umum buat panduan korang semua.

→ LEWAT 1 BULAN

1. Late payment penalty.

2. Additional rates of 1% (Depends on bank. Ada bank yang +1%, ada yang +2%).

3. Default rate (Ada bank yang default dia 1 bulan).

→ LEWAT 2 BULAN

1. Late payment penalty.

2. Imposed of legal fee (RM30 sebulan, RM50 sebulan – depends on bank) jika 3 kali berturut-turut.

→ LEWAT 3 BULAN

1. Late payment penalty.

2. Imposed of legal fee (RM30 sebulan, RM50 sebulan – depends on bank) jika 3 kali berturut-turut.

3. Default rate (bulan yang ke 4).

4. Early recovery team akan ambil alih.

→ LEWAT 4 BULAN

1. Late payment penalty.

2. Imposed of legal fee (RM30 sebulan, RM50 sebulan – depends on bank) jika 3 kali berturut-turut.

3. Recovery department akan ambil alih akaun dan akan ada pengutip hutang ketuk pintu rumah.

→ LEWAT 5 BULAN

1. Semua di atas.

→ LEWAT 6 BULAN

1. Semua di atas.

2. Transfer ke auction team.

3. Legal action (depends).

Bila dah 6 bulan, akan kena legal action iaitu Proclamation Of Sales.

Pihak bank pula akan tag akaun dia. Under CCRIS akan shows Legal Action = Y.

Dan katakanlah sebelum dilelong, dia nak jual rumah dia, akan ada issue sikitlah. Kena dapatkan approval dulu dari bank pelelong dan akan effect application pembeli. So, nak jual pun dah susah jika dah sampai tahap ini.

Apa yang selalu menyebabkan lewat bayar?

Perkara pokoknya ialah terputus pendapatan apabila berlaku perkara di bawah:

1. Perbelanjaan luar jangka.

2. Simpanan tak cukup bila beli rumah.

3. Kena buang kerja.

4. Diberhentikan.

5. Kena sakit kritikal.

6. Kemalangan, hilang upaya kekal.

7. Meninggal, MRTT tak cover sepenuhnya.

8. Tak sempat cari pembeli.

Apa yang perlu anda lakukan? Anda buntu? Tak tahu jalan penyelesaian? Tak tahu camana nak buat?

Pesanan penting!

Sediakan payung sebelum hujan. Walaupun kita rasa tak hujan dan takkan hujan, ia bukan kawalan kita.

Oleh itu sediakan sahaja payung tu. Pastikan anda ada simpanan sendiri yang dikumpul dan juga gunakan instrumen yang ada untuk rescue rumah anda.

Cari pendapatan tambahan untuk pastikan masa depan terjamin dan memang sah nanti, rumah anda takkan kena lelong.

Barulah tidur pun aman dan tenteram.

SHARE ilmu ini kepada semua ahli keluarga dan sahabat handai sebelum TERLAMBAT.

Semoga bermanfaat!

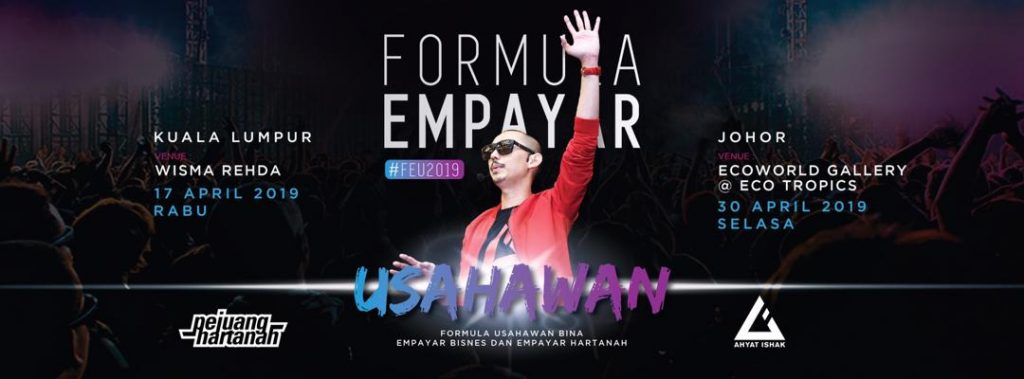

Anda seorang usahawan dan ingin mengembangkan empayar bisnes anda?

Tapi ada masalah kekangan kewangan?

Loan susah lulus? Duit tunai tak cukup nak kembangkan bisnes? Bisnes dah bertahun tapi masih di tahap sama?

Ahyat ada satu jawapan untuk masalah ini : FORMULA EMPAYAR!

Apakah maksud formula ini? Apakah kaitannya dengan pelaburan hartanah dan bisnes anda?

Ketahuinya di Program FEU2019, anjuran Pejuang Hartanah, khas ditujukan untuk para USAHAWAN semua!

Klik poster di bawah ini untuk maklumat penuh program!